Nhận định chứng khoán tuần từ 25 - 29/7: Dòng tiền tìm cơ hội ở các cổ phiếu riêng lẻ

(VOVTV) - Trong ngắn hạn, VN-Index được cho là đang tạm thời thoát khỏi xu hướng giảm giá kéo dài từ tháng 4/2022. Với biên độ dao động nhỏ của chỉ số, nhiều mã cổ phiếu vẫn thay nhau tăng giá giúp tạo ra cảm giác an toàn và dần kích thích sự "sốt ruột" tìm kiếm cơ hội giải ngân của giới đầu tư.

Tuần qua (từ 18 - 22/7), sự thận trọng của giới đầu tư khiến họ "dè dặt" quá mức trong giải ngân, vì vậy thị trường cũng không thể tăng mạnh mẽ. Thậm chí, VN-Index đã nhiều lần bứt phá thành công mốc 1.200 điểm, nhưng sau đó lại thoái lui khỏi mốc này. Tuy nhiên trong ngắn hạn, VN-Index được cho là đang tạm thời thoát khỏi xu hướng giảm giá kéo dài từ tháng 4/2022. Với biên độ dao động nhỏ của chỉ số, nhiều mã cổ phiếu vẫn thay nhau tăng giá giúp tạo ra cảm giác an toàn và dần kích thích sự "sốt ruột" tìm kiếm cơ hội giải ngân của giới đầu tư.

Hình ảnh minh họa. Reuters

Cơ hội ở các cổ phiếu riêng lẻ

Công ty cổ phần Chứng khoán MB (MBS) nhận định, thị trường đang trong giai đoạn đầu của mùa báo cáo kết quả kinh doanh bán niên nên nhìn chung sẽ có sự phân hóa, dòng tiền theo đó sẽ luân chuyển và tìm cơ hội ở các cổ phiếu riêng lẻ.

Công ty TNHH Chứng khoán Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (VCBS) cho biết, sự phân hóa, tăng giảm đan xen giữa các nhóm ngành đóng góp tích cực giúp chỉ số chung tăng điểm.

Về diễn biến cụ thể, VN Index giảm sâu nhất vào phiên ngày 19/7 xuống khu vực điểm 1.170 và xuất hiện lực cầu bắt đáy kéo chỉ ngược dòng lấy lại sắc xanh vào cuối phiên.

Nối tiếp đà hưng phấn, thị trường chứng khoán Việt Nam diễn biến đồng pha với thị trường chứng khoản thế giới, mở gap (khoảng trống giá) tăng điểm ở phiên kế tiếp và tiếp cận khu vực 1200 điểm; trong đó, dầu khí, bán lẻ là 2 nhóm có được mức tăng cao nhất trên 6%.

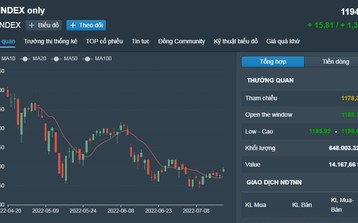

Tuy nhiên, sự thận trọng được thể hiện rõ ràng vào 2 phiên cuối tuần. Những thông tin sắp được Mỹ công bố về việc tăng lãi suất khiến đà tăng của VN-Index chững lại và đóng cửa tuần tại 1.194, tăng 1,32% so với tuần trước.

Trong tuần tới, thị trường dành nhiều sự chú ý xung quanh tình hình kinh tế vĩ mô. Trong nước là các số liệu tình hình kinh tế xã hội tháng 7, khi cùng cùng kỳ năm ngoái là thời điển nền kinh tế rơi vào trạng thái tăng trưởng âm do tác động của dịch bệnh.

Trên thị trường thế giới, các thành viên thị trường dành sự chú ý tới kết quả của cuộc họp chính sách tền tệ của Cục Dự trữ Liên bang Mỹ (Fed) trong tháng 7 với mức tăng lãi suất có thể lên tới 1% và quan điểm của Fed đối với khả năng nền kinh tế rơi vào trạng thái suy thoái.

Nhìn chung có thể thấy, xu hướng tăng lãi suất vẫn đang tiếp diễn đối với nhiều nền kinh tế lớn; trong đó, có cả châu Âu khi Ngân hàng Trung ương châu Âu (ECB) cuối tuần qua cũng đã đưa ra mức tăng lãi suất 50 điểm cơ bản, cao hơn kỳ vọng trước đó từ thị trường.

Về diễn biến thị trường, kết thúc tuần giao dịch, VN-Index tăng 15,51 điểm lên 1.194,76 điểm, HNX-Index tăng 4,23 điểm lên 288,83 điểm.

Giá trị giao dịch trên HOSE giảm 0,44% so với tuần trước đó với 61.226 tỷ đồng, tương ứng khối lượng giảm 4,7% xuống 2.562 triệu cổ phiếu. Giá trị giao dịch trên HNX giảm 44,9% so với tuần trước đó với 7.115 tỷ đồng, tương ứng khối lượng giảm 33,4% xuống 335 triệu cổ phiếu.

Theo Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS), VN-Index vượt được vùng kháng cự ngắn hạn mạnh 1.185 điểm và vượt được xu hướng giảm giá kéo dài thừ tháng 4/2022 đến nay.

Diễn biến trong tuần qua thì các nhóm ngành trên thị trường luân phiên hồi phục. Nhóm cổ phiếu tiện ích cộng đồng và dầu khí tăng mạnh nhất, nổi bật là PGB tăng tới 22,7% sau thông tin Petrolimex được chấp thuận thoái vốn khỏi PGBank.

Việc thoái 40% vốn khỏi PGBank của Petrolimex được Ngân hàng Nhà nước chấp thuận thông qua hình thức đấu giá công khai tại Sở giao dịch chứng khoán. Ngoài PGB thì hàng loạt mã cổ phiếu trong nhóm như GAS tăng 10,6%, CNG tăng 7%, PVG tăng 5,1%, NT2 tăng 4,8%.

Tiếp theo là nhóm cổ phiếu công nghiệp với mức tăng 3,7% giá trị vốn hóa nhờ đà tăng của các cổ phiếu trong ngành như: VGC tăng 15,2%, SJG tăng 13,2%, VCG tăng 6,0%, CTR tăng 4,6%, SNZ tăng 4,1%...

Cổ phiếu hàng tiêu dùng tăng 3,4% giá trị vốn hóa, chủ yếu nhờ sự tích cực của trụ cột trong ngành là SAB tăng 7,8%, MSN tăng 7,2%, MCH tăng 6,6%, PNJ tăng 0,9%, VNM tăng 0,6%. Nhóm dịch vụ tiêu dùng tăng 3,2% giá trị vốn hóa, dược phẩm và y tế tăng 3,1%.

Ở chiều ngược lại, nhóm cổ phiếu nguyên vật liệu giảm mạnh nhất, có thể kể đến các mã cố phiếu thép như: HPG giảm 4,31%, NKG giảm 3,27%, TVN giảm 2,35%, HSG giảm 0,55%... Ngành tài chính giảm 0,5% giá trị vốn hóa, chủ yếu do mức giảm 4,45% của cổ phiếu VIC.

Khối ngoại trên toàn thị trường trong tuần qua mua ròng 12,4 triệu cổ phiếu, tương ứng giá trị mua ròng là 548,5 tỷ đồng. Khối ngoại mua ròng trên sàn HOSE ước đạt 554,9 tỷ đồng.

Xét theo khối lượng ròng, STB là mã được mua ròng nhiều nhất với 4,8 triệu cổ phiếu. Tiếp theo là FUESSVFL với 4,2 triệu chứng chỉ quỹ và VNM với 3,2 triệu cổ phiếu. Ở chiều ngược lại, HPG là mã chứng khoán bị bán ròng nhiều nhất với 5,7 triệu cổ phiếu.

SHS dự kiến VN-Index duy trì tích lũy kiểm tra lại vùng hỗ trợ ngắn hạn 1.185-1.190 điểm, tiếp tục phục hồi kiểm tra vùng kháng cự tâm lý 1.200 điểm và đỉnh giá cao nhất năm 2018, tương ứng 1.211 điểm.

Với quan điểm dài hạn, SHS cho rằng thị trường kỳ vọng sẽ có xu hướng tích lũy chặt chẽ dần, hình thành vùng tích lũy. Ở vùng giá hiện tại, định giá thị trường vẫn đang ở mức thấp so với trung bình nhiều năm, hệ số giá trên lợi nhuận một cổ phiếu (P/E) thị trường đang ở mức 13 lần trong bối cảnh tăng trưởng nền kinh tế vẫn được duy trì.

GDP quý II/2022 tăng 7,72%, cao nhất trong thập kỷ qua và GDP quý III/2022 có thể trên 9%. Nhà đầu tư có thể xem xét chọn lọc giải ngân, tích lũy đối với những cổ phiếu có triển vọng tăng trưởng khi giá đang giảm về vùng hấp dẫn, SHS khuyến nghị.

Chứng khoán thế giới đi lên

Thị trường chứng khoán Việt Nam tăng điểm cũng đồng pha với nhiều thị trường chứng khoán thế giới trong tuần qua, dù giới đầu tư còn nhiều lo ngại về việc các ngân hàng trung ương tăng lãi suất để ứng phó lạm phát.

Mặc dù chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày 22/7, sau khi công ty máy ảnh và mạng xã hội Snap Inc. công bố kết quả lợi nhuận gây thất vọng, chỉ số Dow Jones và S&P 500 vẫn ghi nhận mức tăng theo tuần lớn nhất trong một tháng qua, bất chấp những lo ngại về sự giảm tốc của kinh tế Mỹ và khả năng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục tăng lãi suất vào tuần tới.

Khép lại phiên cuối tuần, chỉ số công nghiệp Dow Jones giảm 0,4% xuống 31.899,29 điểm, trong khi chỉ số S&P 500 giảm 1% xuống 3.961,63 điểm, còn chỉ số công nghệ Nasdaq để mất 1,9%, đóng phiên ở mức 11.834,11 điểm.

Phiên này, chứng khoán Mỹ chịu áp lực từ nhóm cổ phiếu công nghệ và truyền thông. Kết quả kinh doanh gây thất vọng của Snap Inc. đã kéo chỉ số Nasdaq đi xuống, trong khi lĩnh vực truyền thông trong chỉ số S&P 500 cũng giảm 4,3%.

Trước đó, sau phiên giảm điểm vào đầu tuần do tin tức cho biết Apple sẽ cắt giảm chi tiêu và tuyển dụng, chứng khoán Mỹ đã có ba phiên khởi sắc liên tiếp trước kết quả kinh doanh tích cực của nhiều doanh nghiệp, trong đó có Tesla.

Tính chung cả tuần, các chỉ số chính trên Phố Wall vẫn ghi nhận mức tăng mạnh mẽ; trong đó, chỉ số Dow Jones tăng 2%, chỉ số S&P 500 tăng 2,6%. Đây đều là mức tăng theo tuần lớn nhất của cả hai chỉ số này kể từ ngày 24/6, theo Dow Jones Market Data. Trong khi đó, chỉ số Nasdaq cũng tăng 3,3% trong tuần qua.

Ông Jack Ablin, Giám đốc đầu tư của công ty quản lý tài chính Cresset Asset Management (Mỹ) cho biết, đến nay, thị trường đã ghi nhận lợi nhuận tốt từ ngành ngân hàng và tài chính. Tuy vẫn cần thêm kết quả từ các ngành khác trước khi đưa ra kết luận cuối cùng, nhưng những báo cáo được công bố cho đến nay rất ấn tượng.

Giới đầu tư đang chờ đợi báo cáo kết quả kinh doanh của nhiều công ty công nghệ lớn vào tuần tới; trong đó có Microsoft, Meta, Apple và Amazon, cùng với nhiều doanh nghiệp lớn trong các lĩnh vực khác như Boeing, McDonald’s và Caterpillar.

Bên cạnh đó, thị trường vẫn đang hướng sự chú ý đến các số liệu kinh tế, khi ngày càng có nhiều dấu hiệu cho thấy nền kinh tế đang giảm tốc, đặc biệt khi Fed được dự đoán sẽ nâng lãi suất thêm 75 điểm cơ bản (0,75 điểm phần trăm) vào tuần tới để kiềm chế lạm phát.

Một số nhà bình luận cho rằng nửa cuối năm có thể chứng kiến một đợt phục hồi mạnh của thị trường chứng khoán, bất chấp dữ liệu chính thức cho thấy lạm phát tiếp tục tăng mạnh trên toàn thế giới.

Tại châu Á, các tị trường chứng khoán tăng điểm trong phiên giao dịch chiều 22/7, theo sau ba phiên tăng điểm liên tiếp tại Phố Wall. Nguyên nhân do dữ liệu kinh tế yếu của Mỹ làm giảm kỳ vọng về tốc độ tăng lãi suất mạnh hơn của Fed.

Trong phiên này chỉ số Nikkei 225 của Nhật Bản tăng 0,4% lên 27.914,66 điểm, chỉ số Hang Seng của Hong Kong tăng 0,2% lên 20.614,49 điểm, chỉ số Shanghai Composite của Thượng Hải giảm 0,1% xuống 3.269,97 điểm.

Thị trường chứng khoán Mumbai, Đài Bắc, Singapore, Manila, Jakarta và Bangkok đều tăng điểm. Thị trường Sydney đi ngang, trong khi Wellington và Seoul giảm điểm./.

Chứng khoán Việt Nam 22/7: Dòng tiền yếu, VN-Index lại rời mốc 1.200 điểm

(VOVTV) - Chỉ số VN-Index đã nhiều lần bứt phá, vượt thoát mốc 1.200 điểm, nhưng lại không giữ được cho đến cuối phiên. Thanh khoản thị trường thấp dù nhiều nhóm ngành báo cáo kết quả kinh doanh tích cực, cùng với kinh tế vĩ mô của Việt Nam vẫn rất tích cực, cho thấy giới đầu tư vẫn còn nhiều “e ngại”.

Chứng khoán Việt Nam 21/7: VN-Index vẫn chưa chinh phục được mốc 1.200 điểm

(VOVTV) - Sau phiên hồi phục hôm qua, bên mua và bán giằng co mạnh trong phiên đáo hạn phái sinh khiến VN-Index ngày 21/7 chưa chinh phục được mốc 1.200 điểm.

Chứng khoán Việt Nam 20/7: Sắc xanh lan tỏa, khối ngoại mua ròng

(VOVTV) - Trong bối cảnh thị trường tài chính thế giới đồng loạt tăng điểm trong đêm qua và sáng nay, phiên giao dịch ngày 20/7 chứng kiến diễn biến rất tích cực. Chỉ số VN-Index tăng điểm ngay từ những phút đầu phiên, có thời điểm tăng hơn 20 điểm qua đó áp sát mốc 1.200 điểm, tuy nhiên lực bán chốt lời gia tăng về cuối phiên trong khi lực cầu tham gia có xu hướng hạ nhiệt khiến chỉ số lùi lại và đóng cửa ở mốc 1.192 điểm.

Tin Video