Nhận định chứng khoán tuần từ 25 – 29/4: Kỳ vọng nhịp hồi phục được mở rộng

(VOVTV) - Phân tích về diễn biến thị trường chứng khoán tuần qua và đưa ra nhận định cho tuần tới, chuyên gia từ các công ty chứng khoán cho rằng, VN-Index giảm trong tuần thứ ba liên tiếp với mức thậm chí còn mạnh hơn hai tuần trước đó và thanh khoản gia tăng. Nhà đầu tư có thể kỳ vọng nhịp hồi phục của thị trường sẽ được mở rộng.

Có lực cầu hấp thụ tại vùng giá thấp

Theo Công ty cổ phần Chứng khoán Rồng Việt (VDSC), thị trường khép lại tuần giảm giá thứ 3 liên tiếp với sắc xanh tương đối tích cực. Diễn biến giao dịch tiếp tục cho thấy sự tranh chấp mạnh gần hỗ trợ của kênh giá 1.380 +/- 5 điểm của VN-Index và ghi nhận tín hiệu hỗ trợ của dòng tiền ở khu vực này.

Đáng chú ý, nhóm cổ phiếu giảm mạnh thời gian qua cũng bắt đầu có lực cầu hấp thụ lượng cổ phiếu ở mức giá thấp. Với động thái này, nhịp hồi phục của thị trường vẫn có thể tiếp diễn trong thời gian tới. Do vậy VDSC cho rằng, nhà đầu tư có thể kỳ vọng nhịp hồi phục của thị trường sẽ được mở rộng.

Công ty cổ phần Chứng khoán MB (MBS) cho biết, thị trường trong nước có phiên giao dịch kết thúc tuần hồi phục sau khi giảm liền 6 phiên liên tiếp. Việc thị trường phục hồi ở phiên cuối tuần không phải do dòng tiền vào mạnh mẽ, thay vào đó là sự đồng thuận ở các nhóm cổ phiếu dẫn dắt vốn hóa lớn như ngân hàng, thép, bất động sản…; trong đó, số mã giảm sàn cũng đã ít hơn và khối ngoại vẫn đang tích cực mua ròng trong những phiên gần đây.

Ảnh minh họa: Internet

Thanh khoản khớp lệnh sàn HOSE tăng lên mức 22.954 tỷ đồng so với mức 19.412 tỷ đồng ở phiên hôm qua và mức bình quân 24.400 tỷ đồng ở tuần trước. Thanh khoản thị trường tăng dần cho thấy nhà đầu tư đang tìm kiếm cơ hội trong bối cảnh các mã cổ phiếu chiết khấu về mức hấp dẫn, do vậy nhóm cổ phiếu bluechips (cổ phiếu của công ty có uy tín và tình hình tài chính vững chắc, giá trị vốn hóa thị trường lớn) hoạt động rất sôi động trong phiên cuối tuần (22/4).

MBS khuyến nghị nhà đầu tư có thể tiếp tục nắm giữ danh mục và quan sát diễn biến thị trường ở vùng hỗ trợ 1.350 - 1.370 điểm, trong kịch bản lạc quan thị trường có thể hồi về vùng 1.425 điểm.

Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS) nhận định, thị trường giảm tuần thứ ba liên tiếp với mức giảm hơn 9%. Lần gần đây nhất mà thị trường mà đại diện là chỉ số VN-Index giảm ba tuần liên tiếp là vào tháng 7/2021 với mức giảm 10,7%. Sau đó thị trường đã hồi phục trở lại và tăng điểm khá tích cực.

SHS cho rằng, diễn biến trong tuần qua là tương đối tiêu cực với chỉ số VN- Index khi có tới bốn phiên giảm điểm liên tiếp và chỉ có một phiên hồi phục vào cuối tuần. Điều này khiến chỉ số VN-Index đánh mất ngưỡng hỗ trợ kỹ thuật quan trọng quanh 1.420 điểm. Rất may là lực cầu gia tăng quanh ngưỡng hỗ trợ 1.350 điểm đã giúp VN-Index thu hẹp đà giảm.

SHS cho rằng, ngưỡng 1.350 điểm sẽ là vùng quan trọng cần quan sát trong tuần giao dịch tới, nhưng nếu giữ vững được ngưỡng hỗ trợ này thì thị trường có thể sẽ hồi phục trở lại, với mục tiêu là vùng kháng cự trong khoảng 1.400 -1.420 điểm.

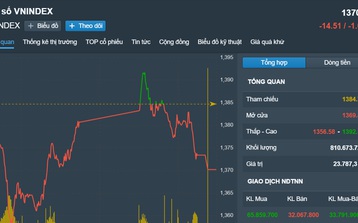

Về diễn biến thị trường, kết thúc tuần giao dịch (từ 18 - 22/4), VN-Index giảm 5,4% xuống 1.379,23 điểm, HNX-Index giảm 13,8% xuống 359,12 điểm.

Giá trị giao dịch trên HOSE tăng 41,1% so với tuần trước đó với 117.793 tỷ đồng, khối lượng giao dịch tăng 52,2% lên 3.863 triệu cổ phiếu. Giá trị giao dịch trên HNX tăng 38,9% so với tuần trước đó, đạt 12.746 tỷ đồng, tương ứng khối lượng tăng 69,3% lên 531 triệu cổ phiếu.

Nhóm cổ phiếu dầu khí có mức giảm mạnh nhất trong tuần qua với 12,8% giá trị vốn hóa khi các nhà đầu tư chốt lời mạnh mẽ. Các mã có mức điều chỉnh mạnh gồm PLX giảm 8,4%, BSR giảm 13,6%, OIL giảm 18,6%, PVD giảm 22,8%, PVS giảm 23,1%...

Nhóm cổ phiếu công nghiệp giảm 9% giá trị vốn hóa, do các mã cổ phiếu hóa chất như: DGC giảm 4%, DPM giảm 5,8%, DCM giảm 9,8%...; cổ phiếu ngành thép thép cũng giảm với HPG giảm 0,9%, HSG giảm 9%, NKG giảm 12,3%...

Nhóm cổ phiếu tài chính giảm 8,2% giá trị vốn hóa, do chịu áp lực từ đà giảm của các mã bất động sản như: VIC giảm 3,7%, NVL giảm 3,7%, VHM giảm 9%,...; các cổ phiếu chứng khoán như: VND giảm 6,1%, HCM giảm 9,8%, SSI giảm 9,9%...

Ngành công nghệ thông tin kết tuần với mức giảm 5% giá trị vốn hóa, chủ yếu do đà giảm của các cổ phiếu trụ cột là FPT giảm 3,4%, CMG giảm 3,2%...

Ngành hàng tiêu dùng giảm 3,8% giá trị vốn hóa. Các cổ phiếu tiêu biểu là VNM giảm 0,8%, MSN giảm 1,4%, BHN giảm 2,1%...

Ngành tiện ích cộng đồng giảm 3,4% giá trị vốn hóa, dược phẩm và y tế giảm 3,3%, dịch vụ tiêu dùng giảm 3,1%.

Tuần qua, trong khi nhà đầu tư nội bán mạnh cổ phiếu thì khối ngoại lại “miệt mài” mua ròng gần 2.700 tỷ đồng trên hai sàn.

Xét về khối lượng, GEX là cổ phiếu được mua ròng nhiều nhất với 10,1 triệu cổ phiếu, tiếp theo là STB với 6,1 triệu cổ phiếu và VRE với 5,8 triệu cổ phiếu. Ở chiều ngược lại, CII là cổ phiếu bị bán ròng nhiều nhất với 3,8 triệu cổ phiếu, tiếp theo là OCB với 3,1 triệu cổ phiếu.

Thực tế, thị trường chứng khoán Việt Nam giảm mạnh trong bối cảnh các thị trường chứng khoán thế giới cũng lùi sâu trong tuần qua.

Lo ngại chu kỳ thắt chặt chính sách tiền tệ mạnh mẽ

Thị trường chứng khoán Mỹ chứng kiến hoạt động bán tháo ồ ạt trong phiên 22/4, khi lợi suất trái phiếu chính phủ chạm mức cao kỷ lục mới và là phản ứng trước kế hoạch của Cục Dự trữ Liên bang Mỹ (Fed) trong việc đẩy nhanh tốc độ tăng lãi suất.

Chỉ số Dow Jones chốt phiên này giảm 2,8% xuống 33.811,4 điểm, trong khi chỉ số S&P 500 giảm 2,8%, xuống 4.271,78 điểm. Chỉ số Nasdaq Composite giảm 2,6%, xuống 12.839,29 điểm.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm chốt phiên tăng lên 2,71%, mức cao kỷ lục mới kể từ ngày 14/12/2018. Trong phiên, có thời điểm lợi suất tăng lên 2,78%, sau khi chốt phiên trước ở mức 2,69%.

Lợi suất trái phiếu tăng cao kỷ lục một ngày sau khi Chủ tịch Fed, Jerome Powell, nhắc lại khả năng tăng lãi suất 0,5 điểm phần trăm vào tháng Năm, so với mức tăng tiêu chuẩn 0,25 điểm phần trăm. Fed cũng công bố kế hoạch tăng lãi suất thêm 10 lần.

Một trong những lo ngại lớn nhất khi lãi suất tăng là các công ty sẽ phải trả khoản lãi lớn hơn, từ đó có thể giảm đầu tư. Trong cả tuần, các chỉ số S&P 500, Dow Jones và Nasdaq Composite giảm tương ứng 2,7%, 3,9% và 1,9%.

Tại châu Á, hầu hết các thị trường chứng khoán cũng đều đi xuống trong chiều 22/4, sau khi Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell phát tín hiệu về một chu kỳ thắt chặt chính sách tiền tệ mạnh mẽ.

Phiên này, chứng khoán Nhật Bản giảm điểm sau những bình luận khá “mạnh mẽ” từ Fed về kế hoạch thắt chặt chính sách của cơ quan này. Chỉ số Nikkei 225 tại Tokyo mất 1,63% xuống 27.105,26 điểm trong chiều 22/4.

Chứng khoán Hàn Quốc cũng không thoát được xu hướng giảm điểm của thị trường khu vực trong phiên này. Chỉ số Kospi tại Seoul giảm 0,86% xuống mức 2.704,71 điểm. Các thị trường Sydney, Jakarta, Mumbai cũng đi xuống.

Trong khi đó, thị trường Trung Quốc có sự phân hóa. Chứng khoán Hong Kong kết thúc phiên trong sắc đỏ, với chỉ số Hang Seng giảm 0,21% xuống mức 20.638,52 điểm.

Tuy nhiên, chỉ số Shanghai Composite tại Thượng Hải tăng 0,23% lên 3.086,92 điểm khi một số hạn chế đi lại để phòng dịch COVID-19 ở Trung Quốc được nới lỏng.

Ngoài ra, cơ quan quản lý chứng khoán của nước này cũng thúc đẩy các ngân hàng và công ty bảo hiểm mua thêm cổ phiếu để giúp nâng đỡ giá trên thị trường - mặc dù tác động là khá nhỏ.

Chứng khoán Việt Nam 22/4: Biên độ trong phiên lên tới 40 điểm, VN-Index kịp rút chân trên giá mở cửa

(VOVTV) - Sau thời điểm 14h – cột mốc khiến giới đầu tư chứng khoán "ám ảnh" suốt thời gian qua, tình thế lại bất ngờ đảo chiều giúp chỉ số chấm dứt chuỗi 6 phiên giảm điểm liên tiếp.

Chứng khoán Việt Nam 21/4: Ngân hàng ra tay chống đỡ, VN-Index vẫn rơi hơn 14 điểm

(VOVTV) - Tuy có 15 phút đầu phiên chiều VN-Index có dấu hiệu phục hồi với bàn tay nâng đỡ của một số cổ phiếu trụ, thế nhưng mọi thứ diễn ra sau đó vẫn không thể giúp chỉ số này thoát khỏi việc kết phiên trong sắc đỏ.

Vụ việc tại 'nhóm Louis': Quyết tâm thanh lọc, lành mạnh thị trường chứng khoán

(VOVTV) - Đại diện Ủy ban Chứng khoán Nhà nước cho biết, việc Cơ quan Cảnh sát điều tra Bộ Công an ra Quyết định khởi tố vụ án "Thao túng thị trường chứng khoán" xảy ra tại Công ty cổ phần Chứng khoán Trí Việt và các công ty thuộc nhóm Louis là nỗ lực và quyết tâm rất lớn từ Cơ quan Cảnh sát điều tra Bộ Công an (C03) nhằm thanh lọc, lành mạnh thị trường chứng khoán.

Tin Video