Hiện tượng ép khách mua bảo hiểm qua ngân hàng – Làm thế nào để thực sự ngăn chặn?

(VOVTV) - Nhân viên bán bảo hiểm không ép buộc khách hàng một cách công khai nhưng họ có nhiều cách để có được hợp đồng và vượt qua được các cửa ải kiểm soát ngăn chặn nếu có.

Theo kết luận thanh tra Bộ Tài chính mới công bố, tỷ lệ hủy hợp đồng sau năm đầu tiên của khách hàng mua bảo hiểm qua các ngân hàng trong năm 2021 của bốn doanh nghiệp bảo hiểm nhân thọ gồm BIDV Metlife, Prudential, Sun Life VN và MB Ageas, thấp nhất là 32,4% và cao nhất lên tới 73%.

Những con số này cho thấy câu chuyện "phí bôi trơn" cho các khoản vay thông qua những bản hợp đồng bảo hiểm "ép buộc" hoàn toàn có thật, và việc ngăn chặn tình trạng này gần như "bất khả", trừ khi các cơ quan quản lý thiết lập được các chế tài cụ thể đối với hành vi nêu trên.

Trong bối cảnh người người, nhà nhà cần vốn, khách hàng buộc phải chấp nhận khoản phí bôi trơn bất đắc dĩ để có tiền đáp ứng nhu cầu kinh doanh, sinh hoạt. Điều đó giải thích lý do vì sao tỷ lệ hủy hợp đồng bảo hiểm qua ngân hàng trong năm đầu cao nhất lên đến hơn 70%, thậm chí cá biệt, có những trường hợp nhân viên bán bảo hiểm có tỷ lệ hủy ở mức 80%.

Ảnh minh họa

Nhân viên bán bảo hiểm không ép buộc khách hàng một cách công khai nhưng họ có nhiều cách để có được hợp đồng và vượt qua được các cửa ải kiểm soát ngăn chặn nếu có. Theo các chuyên gia, rất khó chứng minh việc các nhân viên bán bảo hiểm của ngân hàng ép buộc khách, nhất là khi họ đưa ra được văn bản cho thấy khách hàng tự nguyện ký hợp đồng bảo hiểm.

Những cái bắt tay nghìn tỷ giữa doanh nghiệp bảo hiểm với ngân hàng được cho là nguyên nhân chính dẫn đến tình trạng này. Trong 4 doanh nghiệp bảo hiểm mà Bộ Tài chính vừa công bố kết quả thanh tra, đến cuối năm 2021, Sun Life VN đã trả chi phí hỗ trợ ban đầu, phí hợp tác cho các ngân hàng TPB và ACB tổng số tiền lên tới 10.300 tỉ đồng.

Cũng trong năm 2021, Prudential đã trả cho các đại lý là các ngân hàng hơn 1.972 tỉ đồng. Đấy mới chỉ là kết quả thanh tra kiểm tra bốn doanh nghiệp bảo hiểm nhân thọ. Trong năm nay, Bộ Tài chính dự kiến sẽ tiếp tục thanh tra, kiểm tra 10 doanh nghiệp bảo hiểm nữa, khi đó, những con số được công bố có thể còn đáng giật mình hơn.

Để có thể ngăn chặn triệt để tình trạng chạy theo doanh số, ép khách hàng mua bảo hiểm khi vay vốn ngân hàng, Bộ Tài chính đang rà soát, sửa đổi bổ sung quy định liên quan đến các hành vi vi phạm hành chính về bán chéo bảo hiểm qua ngân hàng, dự kiến trình Chính phủ ban hành trong quý 4/2023; đồng thời, hoàn thiện dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm và dự thảo Thông tư hướng dẫn nhằm nâng cao chất lượng của đại lý bảo hiểm, có các quy định riêng về việc triển khai bán bảo hiểm qua ngân hàng.

Thông tư này đề xuất yêu cầu ngân hàng bán bảo hiểm phải ghi âm, lưu lại 5 năm toàn bộ nội dung đã tư vấn cho khách hàng để làm căn cứ chứng minh tính hợp pháp của hợp đồng bảo hiểm. Các đề xuất sửa đổi bổ sung được cho là sẽ góp phần hạn chế các vi phạm và thúc đẩy phát triển thị trường bảo hiểm nhân thọ một cách lành mạnh hơn.

Theo một số chuyên gia, bên cạnh việc bổ sung các quy định chặt chẽ, các chế tài thật cụ thể để xử lý các hành vi ép khách hàng vay vốn mua bảo hiểm tại các ngân hàng, cũng cần kiểm soát hoạt động cho vay tại tất cả ngân hàng. Những hồ sơ đáp ứng đủ các điều kiện ràng buộc về mặt tín dụng, phải cho người dân, doanh nghiệp vay một cách đơn giản, thuận tiện. Khi việc vay vốn rộng mở và thuận tiện với những đối tượng đủ điều kiện, thì sẽ ít có cơ hội ép khách mua bảo hiểm nhân thọ để được giải ngân khoản vay. Việc mua bảo hiểm khi đó sẽ thực sự dựa trên cơ sở tự nguyện, đúng như nguyên tắc được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm.

“Bẫy bảo hiểm” trong các ứng dụng gọi xe

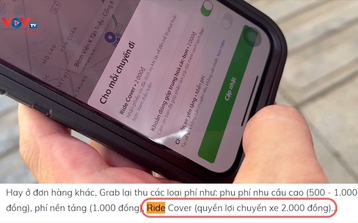

(VOVTV) - Bằng cách cài cắm hoặc bật sẵn tính năng thu phí bảo hiểm chuyến đi, ước tính các hãng taxi công nghệ nói riêng có thể thu hàng trăm tỷ đồng mỗi năm. Điều đáng nói là nhiều khách hàng, thậm chí tài xế, không hề biết việc mình phải nộp khoản phí này.

Luật sư khuyến cáo những điều cần lưu ý khi ký hợp đồng bảo hiểm

(VOVTV) - Từ chuyện diễn viên Ngọc Lan phản ánh bị tư vấn mập mờ về bảo hiểm nhân thọ, nhiều câu hỏi đã được đặt ra về những điều cần lưu ý khi đặt bút ký vào hợp đồng bảo hiểm. Theo luật sư Phạm Hồng Sơn, Văn phòng Luật sư Phạm Sơn, Đoàn Luật sư Hà Nội, có 4 bước cần lưu ý trước khi đặt bút ký vào hợp đồng bảo hiểm.

Giải quyết quyền lợi bảo hiểm cho F0: Cần linh hoạt trong cấp giấy tờ

(VOVTV) - Mỗi ngày, cả nước ghi nhận hàng chục nghìn ca mắc mới COVID-19. Đi liền với số người mắc COVID-19 và điều trị tại nhà tăng lên mỗi ngày, lượng người có nhu cầu cấp giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội cũng tăng theo.

Tin Video