Áp lực bán gia tăng, VN-Index tiếp tục ‘ngụp lặn’ trong sắc đỏ

Những tưởng thị trường đầu tuần (23/5) tiếp tục khởi sắc khi VN-Index đã có bước hồi phục vào cuối tuần trước, thế nhưng, với sức ép lớn từ nhóm cổ phiếu có vốn hóa cao (Large Cap), VN-Index lại tiếp tục “ngụp lặn” trong sắc đỏ.

Có thể thấy, khối lượng bán tăng mạnh trên toàn thị trường trước phiên ATC. Chỉ số VN-Index đã có lúc mất hơn 30 điểm, HNX-Index mất gần 8 điểm. Sắc đỏ áp đảo toàn bộ rổ VN30, trong đó SSI giảm kịch sàn 6,9%, STB giảm hơn 6%, nhiều mã như ACB, MWG, VNM, TCB… cũng chịu ức ép lớn và giảm hơn 2%.

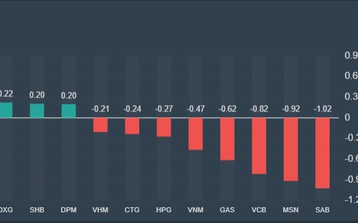

Nhóm cổ phiếu giảm mạnh nhất là chứng khoán, tài chính, thiết bị điện, sản xuất thiết bị và máy móc, ngân hàng… Tuy nhiên, top mã cổ phiếu giảm mạnh vẫn là VCB, BID, VPB, VHM, BCM, HPG, CTG, VNM, VIC, NVL.

Kết phiên chiều, toàn thị trường có khoảng 600 mã giảm, trong đó có 23 mã giảm sàn; gần 800 mã đứng giá và khoảng 250 mã tăng giá. Với áp lực bán tăng cao, VN-Index giảm gần 22 điểm, xuống còn 1.218 điểm; HNX-Index giảm hơn 6 điểm, xuống còn khoảng 300 điểm. Tổng khối lượng giao dịch thị trường thấp, khoảng 677 triệu cổ phiếu. Tuy nhiên, do nhóm cổ phiếu bán chủ yếu có giá trị cao, nên tổng giá trị giao dịch toàn thị trường đạt hơn 15,8 ngàn tỷ đồng.

Nhiều nhóm ngành giảm sâu trong phiên chiều 23/5

Trước đó, trong phiên sáng ngày 23/5, độ rộng toàn thị trường nghiêng về bên bán với 413 mã giảm và 292 mã tăng. Trong rổ VN30, sắc đỏ chiếm ưu thế lớn với 24 mã giảm và 6 mã tăng giá.

Khối lượng giao dịch của VN-Index ghi nhận trong phiên sáng đạt gần 260 triệu đơn vị với giá trị là gần 6,2 ngàn tỷ đồng. HNX-Index ghi nhận khối lượng giao dịch đạt gần 35 triệu đơn vị với giá trị giao dịch đạt hơn 824 tỷ đồng.

Theo nhận định của các chuyên gia chứng khoán, sau một tuần hồi phục khá tốt từ 1.15x lên mức 1.240 điểm, VN-Index đã neo ở vùng 1.240 điểm 2 phiên giao dịch cuối tuần với áp lực chốt lời của dòng tiền bắt đáy thành công. Sang tuần giao dịch mới, các chuyên gia khuyến cáo, nhà đầu tư cần thực hiện cẩn trọng hơn, tránh những ngành quá nhạy cảm với lạm phát và diễn biến tăng lãi suất. Trong danh mục, có thể phân bổ tỷ trọng các cổ phiếu chu kỳ ít đi và nâng tỷ trọng của những ngành phòng thủ, an toàn.

Ông Bùi Văn Huy, Giám đốc môi giới Công ty Chứng khoán TP Hồ Chí Minh (HSC) nhận định, trước tuần phục hồi tuần qua, thị trường đã có 6 tuần giảm điểm liên tiếp với tốc độ giảm chưa từng thấy trong những năm qua. Do đó việc thị trường phục hồi sau khi quá bán là một điều rất dễ hiểu, đặc biệt là khi thị trường đã rơi về quanh vùng rất quan trọng nhiều năm qua – quanh 1.200 điểm. Thông thường những nhịp sóng hồi như vậy sẽ kéo dài từ 1-3 tuần. Sự hồi phục tuần qua đã ít nhiều giải tỏa tâm lý cho thị trường. Những ai bắt đáy T+ cũng đã có lãi, còn những ai thua lỗ và kẹp margin cũng đã có cơ hội để cơ cấu.

Đối với thị trường trái phiếu, số liệu trong tháng 4 cho thấy, khối lượng phát hành trái phiếu doanh nghiệp riêng lẻ lao dốc 33% so với cùng kỳ. Còn tính từ đầu năm đến cuối tháng 4, tổng khối lượng mua lại trước hạn là 24.700 tỷ đồng, tăng 17,9% so với cùng kỳ. Làn sóng này có thể còn tiếp tục trong quý II.

Đối với vay nợ margin trên thị trường cổ phiếu, theo số liệu của Fiinpro, trong quãng thời gian dài khoảng 10 năm trở lại đây, dư nợ margin đã tăng nhanh hơn quy mô thị trường rất nhiều. Cú sụp 2018 không khiến dư nợ margin giảm nhiều mà sau đó còn tăng mạnh khi kênh cho vay kỹ quỹ cổ phiếu trở thành kênh tín dụng của nhiều cá nhân quy mô lớn.

Đặc biệt, từ khi làn sóng nhà đầu tư F0 gia nhập thị trường, dư nợ margin càng tăng mạnh, ngoài vay margin, nhiều nhà đầu tư đã vay nợ ngân hàng và huy động ở nhiều nguồn khác trước khi đầu tư vào thị trường cổ phiếu. Điều này đã tạo sự bất ổn tiềm tàng. Khi thị trường rơi sâu, làn sóng chủ động giảm margin để giảm áp lực nợ trong thị trường cổ phiếu nếu tiếp tục diễn ra sẽ là áp lực đối với thị trường. Số liệu cho vay ký quỹ quý 2 sẽ cho thấy rõ hơn bức tranh.

Với những phân tích trên, ông Bùi Văn Huy cho rằng, hiện thị trường mới chỉ có những nỗ lực hồi phục đầu tiên nên cũng thật khó mà có thể đưa ra lời khẳng định thị trường đã thực sự tạo đáy hay chưa. Một kịch bản đẹp với việc thị trường tiếp tục đi ngang, trụ được trên ngưỡng 1.200 trong quãng thời gian tới để phân phối nguồn cung ở đỉnh sẽ là một kịch bản đẹp cho phần còn lại của quý 2.

Trong khi đó, theo phân tích của chuyên gia Phan Dũng Khánh, Giám đốc Tư vấn đầu tư của Maybank Investment Bank, thị trường có thể vẫn tiếp tục đà phục hồi, tuy nhiên khả năng "thị trường con gấu" vẫn còn trong bối cảnh dòng tiền yếu, thanh khoản thấp; động lực từ nhà đầu tư cá nhân vốn là bệ đỡ cho thị trường suy yếu đã có nhiều phiên bán ròng, chưa kể tình trạng "kẹp hàng" do dùng margin quá mức hoặc tiếc nuối chưa muốn bán cũng khiến động lực thị trường yếu; và dòng tiền mới còn e ngại khi mà tiền tệ có xu hướng thắt chặt hơn.

Tuy vậy, chuyên gia Khánh cho rằng, việc giảm quá nhiều trong thời gian ngắn cũng làm lực bán tạm thời giảm đi - do giá quá thấp nên lực mua có thể không quá mạnh, nhưng cũng có thể giúp thị trường phục hồi ngắn hạn. Về cổ phiếu đầu tư, , giá cả hàng hóa tiếp tục leo thang là vấn đề đáng lo ngại vì có thể ảnh hưởng đến động lực tăng trưởng kinh tế. Do đó, ngoại trừ một số ít nhóm cổ phiếu được hưởng lợi từ lạm phát, nhìn chung thị trường chứng khoán cũng sẽ bị ảnh hưởng cho đến khi mọi thứ ổn định lại.

“Theo đó, nhà đầu tư nên hạn chế tối đa việc sử dụng đòn bẩy, mỗi khi xuống tiền cần phải cân nhắc nhiều hơn lúc bình thường. Luôn giữ tỷ trọng tiền mặt trong danh mục, không bao giờ được tất tay, "ăn thua đủ" với thị trường là điều hoàn toàn không nên. Thậm chí nếu cảm thấy không kiểm soát được việc đầu tư hay khó kiếm tiền trong giai đoạn hiện tại thì đứng ngoài cũng là một chiến lược để đợi khi thị trường tích lũy, lạm phát trên toàn cầu được kiểm soát, chính sách trên thế giới được nới lỏng hơn thì hẵng quay trở lại thị trường”, chuyên gia Phan Dũng Khánh khuyến nghị.

Chứng khoán Việt Nam 20/5: Cổ phiếu lớn phân hóa mạnh về cuối phiên

(VOVTV) - Cổ phiếu lớn phân hóa mạnh về cuối phiên khiến VN-Index đảo chiều giảm điểm trong phiên giao dịch ngày 20/5.

Thứ trưởng Nguyễn Đức Chi tạm thời phụ trách, điều hành Ủy ban Chứng khoán Nhà nước

Trong thời gian xem xét, kiện toàn nhân sự Chủ tịch Ủy ban Chứng khoán Nhà nước, Bộ Tài chính giao Thứ trưởng Nguyễn Đức Chi trực tiếp phụ trách, chỉ đạo, điều hành Ủy ban Chứng khoán Nhà nước kể từ ngày 19/5.

Cách chức Chủ tịch Ủy ban Chứng khoán Nhà nước Trần Văn Dũng

Ngày 19/5, Bộ Tài chính quyết định cách chức Chủ tịch Ủy ban Chứng khoán Nhà nước với ông Trần Văn Dũng, do đã có vi phạm, khuyết điểm nghiêm trọng trong công tác.

Tin Video